年金の種類

大きく分けて2種類の年金があります

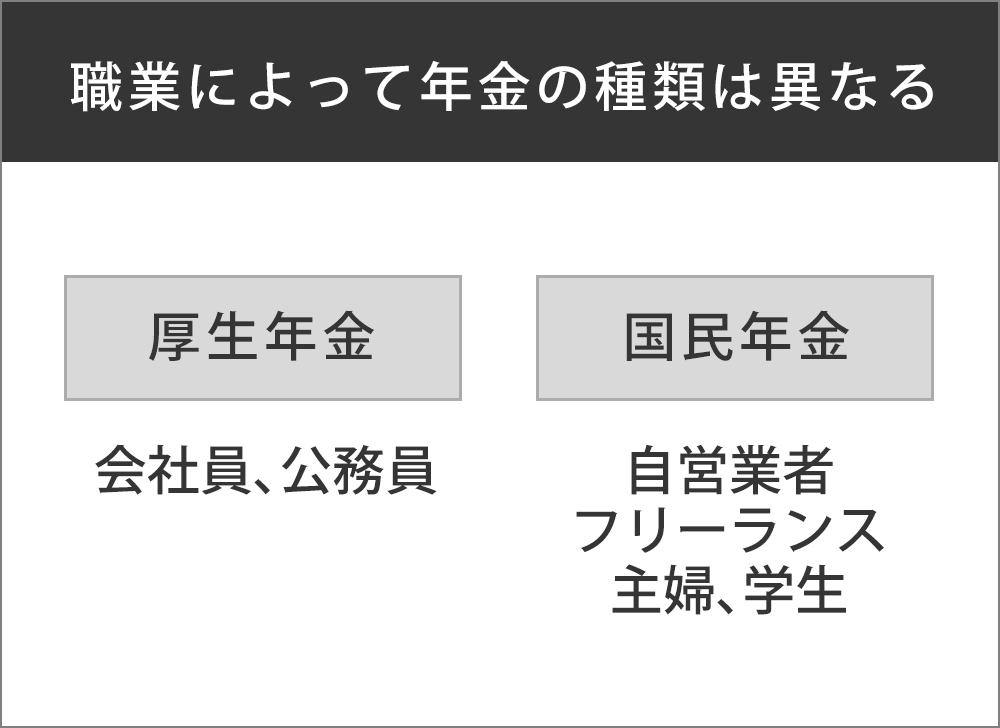

職業によって加入する年金の種類は異なります。

国民年金・・・自営業者、フリーランス、主婦、学生

厚生年金・・・会社員、公務員

一般的に公的年金とは国民年金と厚生年金のことを意味します。

付加的金として国民年金基金や個人型確定拠出年金(イデコ)、厚生年金基金、企業年金、企業型確定拠出年金があります。

確定拠出年金を知る前に、年金の種類や仕組み、問題点などを学んでみましょう。

職業によって加入する年金の種類は異なります。

国民年金・・・自営業者、フリーランス、主婦、学生

厚生年金・・・会社員、公務員

一般的に公的年金とは国民年金と厚生年金のことを意味します。

付加的金として国民年金基金や個人型確定拠出年金(イデコ)、厚生年金基金、企業年金、企業型確定拠出年金があります。

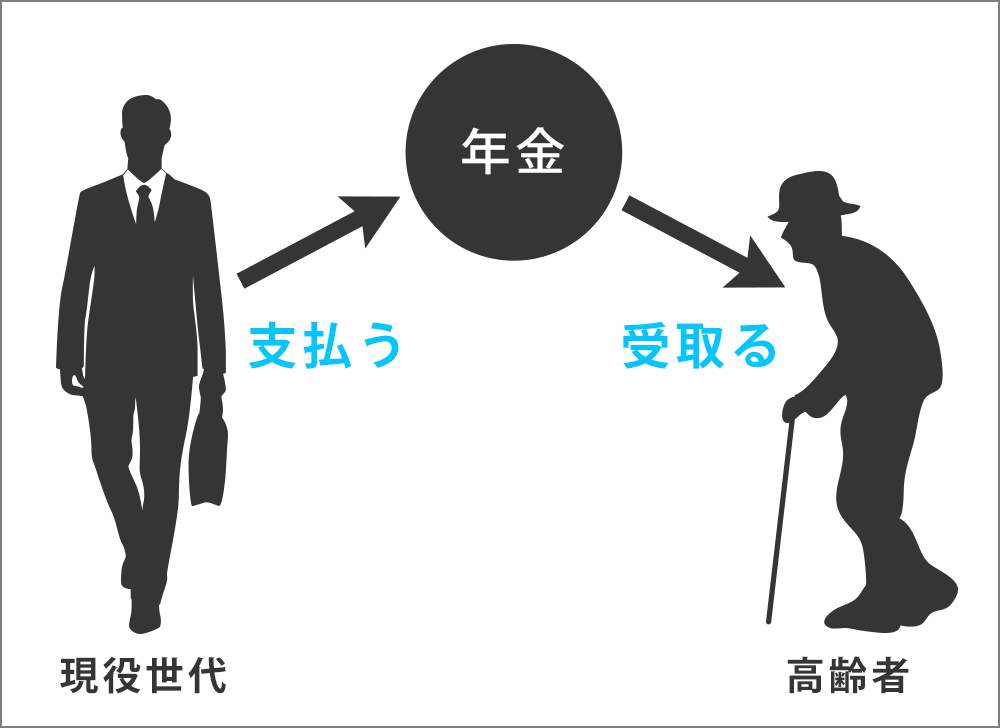

公的年金は賦課(ふか)方式を採用しています。現役世代が年金を支払い、その年金を、その時の高齢者が受け取ります。

これを賦課(ふか)方式といいます。

その現役世代の人が高齢者となったら、その時の現役世代が支払う年金を受け取ることができます。つまり、自分が支払った年金は自ら受け取ることができません。

そのため、賦課(ふか)方式では年金を支払う現役世代の割合と年金を受け取る高齢者の割合が重要な要素となります。

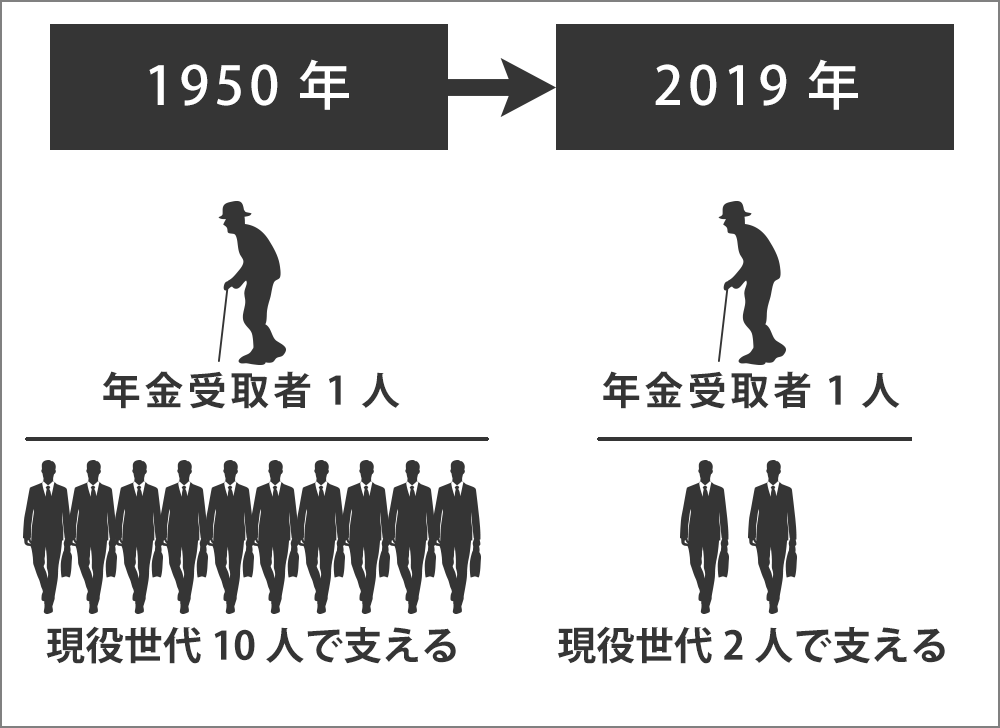

日本の人口は2010年をピークに年々減っています。これからの予想でも人口は減り続けます。人口構成の予想は現役世代が減り、高齢者が増えますので、年金を支払う人が減り、年金を受け取る人が増えます。

50年前までは年金受取者1人に対して年金支払者が10人いました。

2019年には年金受取者1人に対して年金支払者は2人となっています。

2050年には年金受取者1人に対して年金支払者は1人となる予想です。

賦課(ふか)方式は人口構成に影響を受けます。

予想通りに推移すると、現役世代が減るため年金の受取額は少なくなります。

2019年財政検証結果「国民年金及び厚生年金に係る財政の現況見通し」の経済:ケースIVでは2052年に完全な賦課方式になると記載されています。

現在は現役世代が支払う年金に年金積立金などを充当して、その時の高齢者へ年金を支払っています。

現役世代が支払っている年金保険料は年間約20万円です。現在の年金受取者への支給額は年間約78万円です。

78万円-(20万円×2人)=38万円

差額の38万円ほどが年金積立金などから充当されています。

完全な賦課方式とは年金積立金などから充当されない状態です。

現役世代が支払っている年金保険料は年間約20万円です。

2050年には現役世代1人に対して高齢者1人になりますので、年金保険料=年金受取金となります。

つまり、年金は年間20万円、毎月約1万6千円しかもらえません。

一定レベルの生活水準を求めるのであれば、公的年金に頼ることなく、自分で年金を準備することが必要不可欠となります。

確定拠出年金とは

引き続きご覧ください